VinFast, công ty con của Vingroup, đang có kế hoạch huy động 2 tỷ USD thông qua IPO tại Mỹ, theo Bloomberg. Vingroup trong công bố thông tin chính thức cho biết thường xuyên xem xét các lựa chọn để huy động vốn và đầu tư cho VinFast. Theo Tập đoàn tư nhân lớn nhất Việt Nam, các phương thức gồm đầu tư vốn trực tiếp vào công ty, phát hành cổ phiếu mới, sáp nhập với công ty mua lại mục đích đặc biệt (SPAC), hoặc các giao dịch khác.

Vậy SPAC là gì?

SPAC, viết tắt của cụm từ tiếng Anh “Specified Purpose Acquisition Company” - công ty mua lại mục đích đặc biệt, là kiểu công ty vỏ bọc chỉ có mục đích huy động vốn để mua lại công ty khác và đưa lên sàn giao dịch. Đó là lý do SPAC còn được gọi là công ty séc trắng.

Thông qua SPAC, các công ty tư nhân có thể rút ngắn đáng kể thời gian và quy trình so với chào bán cổ phiếu lần đầu ra công chúng (IPO) truyền thống.

"Bạn có thể hiểu đơn giản như sau. IPO là một công ty tìm kiếm nguồn tiền còn SPAC là nguồn tiền tìm kiếm một công ty", Don Butler, giám đốc quản lý tại Thomvest Ventures, mô tả.

Cơ chế của SPAC

Một nhóm nhà đầu tư có uy tín – như các quỹ phòng hộ hoặc người dẫn đầu ngành – sẽ thành lập một công ty không có mục tiêu kinh doanh cụ thể hoặc không có nhân viên (đó là lý do được gọi là công ty vỏ bọc) và niêm yết trên sàn chứng khoán. Nhóm này gọi là “nhà tài trợ SPAC”.

SPAC huy động vốn từ nhà đầu tư thông qua roadshow hoặc các hình thức khác, thường có giá khoảng 10 USD/cổ phần. Tiền thu được chuyển vào một tài khoản tín thác có hưởng lãi. Đồng thời, các nhà tài trợ SPAC sẽ nghiên cứu thị trường, tìm ra các công ty tư nhân muốn trở thành công ty đại chúng thông qua sáp nhập.

SPAC hướng đến những startup đang ở giai đoạn chín muồi với ý tưởng đột phá và tương lai hứa hẹn – cần huy động vốn bằng cách trở thành công ty đại chúng nhưng không muốn vướng vào những thủ tục rắc rối, bất trắc tiềm ẩn và chi phí cao trong IPO truyền thống.

Khi tìm được đối tượng phù hợp, toàn bộ cổ đông của SPAC phải thông qua thỏa thuận – thường được cơ cấu dưới dạng sáp nhập ngược. Điều này nghĩa là công ty tư nhân sẽ trở thành một công ty con của SPAC hoặc hợp nhất với SPAC. Sau thương vụ, cổ đông SPAC được chọn mua lại hoặc đổi cổ phần tại SPAC thành cổ phần tại công ty tư nhân.

Nhà tài trợ SPAC phải tìm ra công ty tư nhân phù hợp trong vòng 2 năm sau khi IPO. Nếu không thành công, SPAC bị giải thể, cổ đông nhận về khoản đầu tư ban đầu cùng lãi suất tương ứng. Nếu thành công, nhà tài trợ SPAC có thể kiểm soát tới 20% công ty tư nhân (tiềm năng trị giá hàng triệu USD) với giá chỉ 25.000 USD. Đây gọi là “khoản hỗ trợ” và rất hấp dẫn đối với nhà tài trợ.

Mọi SPAC đều phải đăng ký với Ủy ban Chứng khoán và Hối đoái Mỹ (SEC).

Một khi SPAC sáp nhập thành công với công ty tư nhân, thực thể mới sẽ là công ty đại chúng với cổ phiếu được niêm yết trên sàn chứng khoán. Đó là cách “đi tắt” quy trình IPO truyền thống.

Phương thức niêm yết thông qua SPAC đã tồn tại nhiều năm nhưng gần đây bắt đầu bùng nổ. Bezinga.com gọi 2020 là “Năm của SPAC”, tuy nhiên số liệu gần đây cho thấy 2020 mới chỉ là năm khởi đầu cho xu hướng niêm yết thông qua SPAC.

Hơn 30 tỷ USD đã được huy động thông qua các SPAC ở Mỹ trong quý I. Tháng 1 ghi nhận sự xuất hiện của một số siêu SPAC như Fifth Wall Ventures và Gores Group. Chỉ số IPOX SPAC (theo dõi diễn biến các SPAC) tăng từ 500 điểm từ khi bắt đầu triển khai ngày 31/7/2020 lên đỉnh 940 điểm hôm 17/2, tương đương tăng 88%, theo số liệu từ Refinitiv. Chỉ số này sau đó đã giảm hơn 21%.

Gã khổng lồ chia sẻ văn phòng WeWork khả năng cao vẫn niêm yết trong tương lai gần thông qua SPAC, sau khi kế hoạch IPO của công ty này thất bại hồi tháng 10/2019.

“Chúng tôi được các SPAC tiếp cận hàng tuần”, Marcelo Claure, chủ tịch điều hành của WeWork, tiết lộ tại một hội thảo của Bloomberg.

Sáp nhập vào SPAC cho phép các giám đốc và chủ sở hữu công ty tư nhân đưa ra dự báo về tăng trưởng doanh thu trong tương lai – còn gọi là định hướng phát triển – điều một công ty muốn niêm yết thông qua IPO truyền thống không được phép.

“Những dự báo đó có thể không thành hiện thực nhưng công ty tư nhân vẫn có thể nói ‘đây là những gì chúng tôi dự báo cho năm 2024, 2025’”, Harris Arch và Dan Moore, đồng quản lý danh mục đầu tư tại bộ phận Chiến lược Kinh doanh chênh lệch giá Sáp nhập của DuPont Capital, nói với Al Jazeera.

Tuy nhiên, điều này không đồng nghĩa các bên tham gia SPAC có thể gây hiểu nhầm cho nhà đầu tư về hiệu suất hoạt động trong tương lai rồi rũ bỏ trách nhiệm.

Vậy SPAC là gì?

SPAC, viết tắt của cụm từ tiếng Anh “Specified Purpose Acquisition Company” - công ty mua lại mục đích đặc biệt, là kiểu công ty vỏ bọc chỉ có mục đích huy động vốn để mua lại công ty khác và đưa lên sàn giao dịch. Đó là lý do SPAC còn được gọi là công ty séc trắng.

Thông qua SPAC, các công ty tư nhân có thể rút ngắn đáng kể thời gian và quy trình so với chào bán cổ phiếu lần đầu ra công chúng (IPO) truyền thống.

"Bạn có thể hiểu đơn giản như sau. IPO là một công ty tìm kiếm nguồn tiền còn SPAC là nguồn tiền tìm kiếm một công ty", Don Butler, giám đốc quản lý tại Thomvest Ventures, mô tả.

Cơ chế của SPAC

Một nhóm nhà đầu tư có uy tín – như các quỹ phòng hộ hoặc người dẫn đầu ngành – sẽ thành lập một công ty không có mục tiêu kinh doanh cụ thể hoặc không có nhân viên (đó là lý do được gọi là công ty vỏ bọc) và niêm yết trên sàn chứng khoán. Nhóm này gọi là “nhà tài trợ SPAC”.

SPAC huy động vốn từ nhà đầu tư thông qua roadshow hoặc các hình thức khác, thường có giá khoảng 10 USD/cổ phần. Tiền thu được chuyển vào một tài khoản tín thác có hưởng lãi. Đồng thời, các nhà tài trợ SPAC sẽ nghiên cứu thị trường, tìm ra các công ty tư nhân muốn trở thành công ty đại chúng thông qua sáp nhập.

SPAC hướng đến những startup đang ở giai đoạn chín muồi với ý tưởng đột phá và tương lai hứa hẹn – cần huy động vốn bằng cách trở thành công ty đại chúng nhưng không muốn vướng vào những thủ tục rắc rối, bất trắc tiềm ẩn và chi phí cao trong IPO truyền thống.

Khi tìm được đối tượng phù hợp, toàn bộ cổ đông của SPAC phải thông qua thỏa thuận – thường được cơ cấu dưới dạng sáp nhập ngược. Điều này nghĩa là công ty tư nhân sẽ trở thành một công ty con của SPAC hoặc hợp nhất với SPAC. Sau thương vụ, cổ đông SPAC được chọn mua lại hoặc đổi cổ phần tại SPAC thành cổ phần tại công ty tư nhân.

Nhà tài trợ SPAC phải tìm ra công ty tư nhân phù hợp trong vòng 2 năm sau khi IPO. Nếu không thành công, SPAC bị giải thể, cổ đông nhận về khoản đầu tư ban đầu cùng lãi suất tương ứng. Nếu thành công, nhà tài trợ SPAC có thể kiểm soát tới 20% công ty tư nhân (tiềm năng trị giá hàng triệu USD) với giá chỉ 25.000 USD. Đây gọi là “khoản hỗ trợ” và rất hấp dẫn đối với nhà tài trợ.

Mọi SPAC đều phải đăng ký với Ủy ban Chứng khoán và Hối đoái Mỹ (SEC).

Một khi SPAC sáp nhập thành công với công ty tư nhân, thực thể mới sẽ là công ty đại chúng với cổ phiếu được niêm yết trên sàn chứng khoán. Đó là cách “đi tắt” quy trình IPO truyền thống.

Phương thức niêm yết thông qua SPAC đã tồn tại nhiều năm nhưng gần đây bắt đầu bùng nổ. Bezinga.com gọi 2020 là “Năm của SPAC”, tuy nhiên số liệu gần đây cho thấy 2020 mới chỉ là năm khởi đầu cho xu hướng niêm yết thông qua SPAC.

Hơn 30 tỷ USD đã được huy động thông qua các SPAC ở Mỹ trong quý I. Tháng 1 ghi nhận sự xuất hiện của một số siêu SPAC như Fifth Wall Ventures và Gores Group. Chỉ số IPOX SPAC (theo dõi diễn biến các SPAC) tăng từ 500 điểm từ khi bắt đầu triển khai ngày 31/7/2020 lên đỉnh 940 điểm hôm 17/2, tương đương tăng 88%, theo số liệu từ Refinitiv. Chỉ số này sau đó đã giảm hơn 21%.

Gã khổng lồ chia sẻ văn phòng WeWork khả năng cao vẫn niêm yết trong tương lai gần thông qua SPAC, sau khi kế hoạch IPO của công ty này thất bại hồi tháng 10/2019.

“Chúng tôi được các SPAC tiếp cận hàng tuần”, Marcelo Claure, chủ tịch điều hành của WeWork, tiết lộ tại một hội thảo của Bloomberg.

Sáp nhập vào SPAC cho phép các giám đốc và chủ sở hữu công ty tư nhân đưa ra dự báo về tăng trưởng doanh thu trong tương lai – còn gọi là định hướng phát triển – điều một công ty muốn niêm yết thông qua IPO truyền thống không được phép.

“Những dự báo đó có thể không thành hiện thực nhưng công ty tư nhân vẫn có thể nói ‘đây là những gì chúng tôi dự báo cho năm 2024, 2025’”, Harris Arch và Dan Moore, đồng quản lý danh mục đầu tư tại bộ phận Chiến lược Kinh doanh chênh lệch giá Sáp nhập của DuPont Capital, nói với Al Jazeera.

Tuy nhiên, điều này không đồng nghĩa các bên tham gia SPAC có thể gây hiểu nhầm cho nhà đầu tư về hiệu suất hoạt động trong tương lai rồi rũ bỏ trách nhiệm.

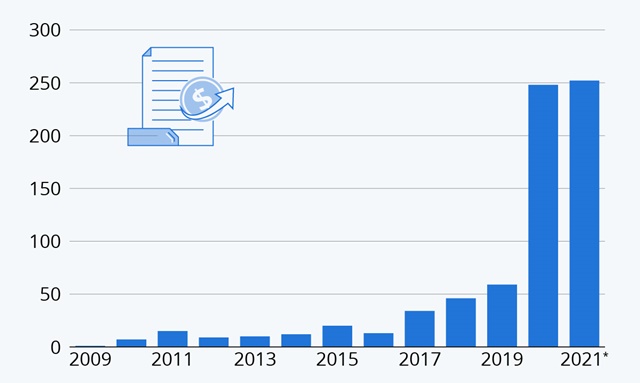

Số thương vụ SPAC IPO từ năm 2019 tại Mỹ tính đến ngày 11/3. Ảnh: Statista.

"Cơn sốt" SPAC

SEC đang quan tâm hơn đến đợt bùng nổ SPAC. Tháng 3, SEC phát cảnh báo nhà đầu tư “không ra quyết định đầu tư vào SPAC chỉ dựa trên sự góp mặt của người nổi tiếng”. Trong cùng thông báo, SEC còn lưu ý “nhà tài trợ có thể có xung đột lợi ích nên mối quan tâm của họ trong SPAC khác với các cổ đông. Nhà đầu tư nên cân nhắc kỹ những rủi ro này”.

Ngày 12/4, SEC tiếp tục đề cập đến quy trình kiểm toán SPAC, cảnh báo các công ty rằng nếu phát hiện có sai sót trong báo cáo tài chính nộp trước đó, họ sẽ đánh giá tác động liên quan và công khai thông tin.

Những công ty có xu hướng chọn “đi tắt” IPO thường là nhà sản xuất phương tiện chạy điện. Họ có thể chưa tạo ra lợi nhuận ngay lúc này nhưng có thể dự báo làm gì trong vài năm tới, do đó, thu hút sự quan tâm của nhà tài trợ SPAC.

Canoo, startup xe điện trụ sở Los Angeles, bang California, niêm yết thông qua SPAC hồi tháng 12/2020. Giá cổ phiếu công ty tăng từ 10,2 USD lúc sáp nhập lên đỉnh 22 USD ngày 10/12. Sau khi công ty có điều chỉnh về chiến lược và cách điều hành, giá cổ phiếu chỉ còn 9,7 USD. Vốn hóa thị trường Canoo giảm còn 2,2 tỷ USD, thấp hơn đáng kể so với đỉnh 4 tỷ USD vài tháng trước.

Một số nhà đầu tư ban đầu đang theo đuổi hành động pháp lý.

SPAC cũng đang bùng nổ trên thế giới. Một số nền kinh tế châu Á như Hong Kong hay Ấn Độ bắt đầu xem xét SPAC một cách nghiêm túc nhưng cũng thận trọng.

Tại các cửa ngõ tài chính như Hong Kong và Singapore, nhà chức trách cân nhắc thắt chặt khung niêm yết SPAC hơn so với Mỹ, Bloomberg đưa tin. Hong Kong còn muốn thiết lập các điều kiện đặc biệt dành riêng cho nhà tài trợ SPAC như phải có hồ sơ theo dõi quản lý tiền.

"Cơn sốt" SPAC

SEC đang quan tâm hơn đến đợt bùng nổ SPAC. Tháng 3, SEC phát cảnh báo nhà đầu tư “không ra quyết định đầu tư vào SPAC chỉ dựa trên sự góp mặt của người nổi tiếng”. Trong cùng thông báo, SEC còn lưu ý “nhà tài trợ có thể có xung đột lợi ích nên mối quan tâm của họ trong SPAC khác với các cổ đông. Nhà đầu tư nên cân nhắc kỹ những rủi ro này”.

Ngày 12/4, SEC tiếp tục đề cập đến quy trình kiểm toán SPAC, cảnh báo các công ty rằng nếu phát hiện có sai sót trong báo cáo tài chính nộp trước đó, họ sẽ đánh giá tác động liên quan và công khai thông tin.

Những công ty có xu hướng chọn “đi tắt” IPO thường là nhà sản xuất phương tiện chạy điện. Họ có thể chưa tạo ra lợi nhuận ngay lúc này nhưng có thể dự báo làm gì trong vài năm tới, do đó, thu hút sự quan tâm của nhà tài trợ SPAC.

Canoo, startup xe điện trụ sở Los Angeles, bang California, niêm yết thông qua SPAC hồi tháng 12/2020. Giá cổ phiếu công ty tăng từ 10,2 USD lúc sáp nhập lên đỉnh 22 USD ngày 10/12. Sau khi công ty có điều chỉnh về chiến lược và cách điều hành, giá cổ phiếu chỉ còn 9,7 USD. Vốn hóa thị trường Canoo giảm còn 2,2 tỷ USD, thấp hơn đáng kể so với đỉnh 4 tỷ USD vài tháng trước.

Một số nhà đầu tư ban đầu đang theo đuổi hành động pháp lý.

SPAC cũng đang bùng nổ trên thế giới. Một số nền kinh tế châu Á như Hong Kong hay Ấn Độ bắt đầu xem xét SPAC một cách nghiêm túc nhưng cũng thận trọng.

Tại các cửa ngõ tài chính như Hong Kong và Singapore, nhà chức trách cân nhắc thắt chặt khung niêm yết SPAC hơn so với Mỹ, Bloomberg đưa tin. Hong Kong còn muốn thiết lập các điều kiện đặc biệt dành riêng cho nhà tài trợ SPAC như phải có hồ sơ theo dõi quản lý tiền.